Au Brésil, le système de paiement instantané PIX rencontre un immense succès. Et ça ne plaît pas aux États-Unis ! Car, entre autres, il permet, gratuitement, aux Brésiliens de s’affranchir des systèmes de paiement comme Visa, Master Card ou American Express.

Ce dispositif numérique lancé par la Banque centrale brésilienne est désormais plus utilisé que les cartes bancaires, et l’argent liquide. Il permet à tous les consommateurs de régler toutes leurs dépenses, même auprès des vendeurs ambulants ou sur les marchés.Comment cela fonctionne-t-il ? C’est tout d’abord un système de transactions bancaires gratuites et instantanées, utilisable pour n’importe quel type de paiement et mis en place dans toutes les applications mobiles des établissements bancaires. Rien qu’en avril 2025, 2 677 trillions de reais (plus de 410 milliards d’euros) de paiements ont été effectués avec PIX.

Ce succès immédiat s’explique notamment par la facilité d’utilisation du dispositif. Le système de paiement séduit clients et vendeurs grâce à la rapidité des paiements et l’absence de commissions sur les transactions. Avec certaines cartes de crédit, le commerçant ne reçoit l’argent que dans dix ou quinze jours quand ce n’est pas quarante avec les cartes internationales ou à débit différé. Et, surtout, répétons-le, sans aucun frais de part et d’autre. En plus, chacun peut payer ses factures récurrentes, comme celles d’électricité, de cantine scolaire ou même les abonnements numériques ou physiques, via PIX Automático qui a été mis en place il y a quelques mois. « Le Brésil a régulièrement essayé de créer ou d’adapter ses technologies pour être autonome sur des secteurs stratégiques. Et cela crée certaines frictions avec Washington », indique le politologue Gaspard Estrada, membre de l’unité du Sud global à la London School of Economics. « Cela a été le cas de PIX, mais il y a également, dans l’industrie automobile par exemple, l’adoption de l’éthanol comme une source d’énergie pour les voitures, une technologie propre au Brésil. »

En fait, PIX pourrait être le prototype d’un système pouvant devenir international, de manière gratuite et à travers un système public en toute indépendance des systèmes américains qui détiennent un monopole mondial très rentable.

Le succès fulgurant de PIX inquiète les géants américains de la tech et de la finance, au point de susciter une enquête de l’administration Trump. Les géants américains de la tech et des réseaux de cartes de crédit perdent des parts de marché au profit de Pix.

Concrètement

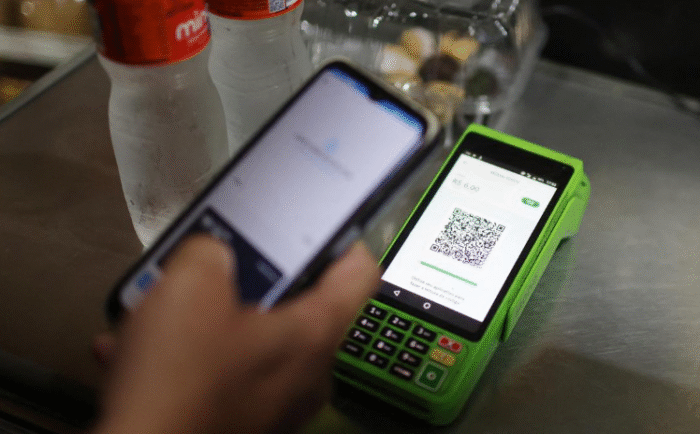

Un téléphone portable est utilisé comme les paiements sans contact en France. Il suffit de photographier le QR code du commerçant, entrer la somme (aucun minimum ou maximum requis) et le tour est joué. Même en cas de perte ou de vol, il n’y a aucun danger puisque le système est verrouillé à la fois par le commerçant et le consommateur avec un système de codes PIN. Autre intérêt, PIX peut être utilisé n’importe où, même dans les endroits les plus isolés sans banques ou distributeurs automatiques de billets. Alors, bien sûr, il faut une connexion internet, mais quasiment tous les commerçants ont le wifi, de toute façon, pour régler une course en taxi ou un kilo de tomates sur le marché, les 4 ou 5 G suffisent, même si le signal est faible.

Donc, le principe est simple : un smartphone, un compte en banque brésilien (le plus souvent à la Caixa Federal), une adresse électronique ou un numéro de téléphone suffisent pour y accéder. Il n’y a ensuite plus qu’à enregistrer une clé Pix personnelle ou professionnelle à l’aide d’un numéro d’identification fiscale.

« C’est de loin la meilleure chose que le gouvernement ait faite pour les plus pauvres », souligne Marcio Garcia, professeur d’économie à l’Université pontificale catholique de Rio de Janeiro. En élargissant l’accès aux services bancaires à une population longtemps exclue, PIX « est devenue essentielle à l’activité économique de nombreux Brésiliens, notamment dans le secteur informel ». Avant PIX une majorité de Brésiliens n’avait aucun compte en banque. La plupart ne pouvait même pas payer l’abonnement à une carte bancaire et encore moins les frais liés aux transactions qui sont élevés au Brésil.

Face aux pressions venues de Washington, la riposte brésilienne s’est orchestrée sur les réseaux sociaux. Le slogan gouvernemental « Pix é nosso, my friend ! » (« Pix est à nous, mon ami ! ») est devenu viral. Dans un post Instagram, le gouvernement brésilien ironise : « On dirait que notre Pix suscite une sacrée jalousie à l’étranger, non ? » Avant de conclure sèchement : « On ne touche pas à ce qui fonctionne, OK ? »

Le principal attrait du paiement échelonné PIX réside dans sa flexibilité, puisqu’il n’affecte pas les limites de la carte de crédit, et dans les remises offertes par les commerçants. La commodité et la sécurité sont également des facteurs clés, en particulier pour les achats en ligne où les détails de la carte ne sont pas requis. Pix est également considéré comme un outil d’inclusion financière, bénéficiant à ceux qui n’ont pas accès au crédit traditionnel. (https://valorinternational.globo.com/)

Pix n’est pas un acronyme. Il est une contraction de « Pi » pour « Pagamentos Instantâneos », et « Tix » pour « Transações instantâneas ».

Sources

Banco Central do Brasil, Valor (Brasil, groupe Globo), RTS (CH), Bloomberg News, et CNN Brasil.

Des équipes de la Banque centrale ont planché sur le projet PIX dès 2016. Un groupe de travail interne appelé « Pagamentos Instantâneos » pour développer les spécifications de base de ce qui deviendrait plus tard PIX a été opérationnel dès l’année suivante. Finalement le projet s’est concrétisé durant la pandémie. En février 2024, l’Italie envisageait un accord bilatéral avec le Brésil pour mettre en œuvre le mécanisme. En mai 2025, PIX avait accumulé plus de 175 millions d’utilisateurs, dont 160 millions de particuliers et le reste d’entreprises.

Il y a quelques semaines, le président brésilien Luiz Inácio Lula da Silva a accusé le président américain Donald Trump d’être « dérangé par Pix » parce qu’il « mettra fin aux cartes de crédit ».