Le dernier rapport officiel tire la sonnette d’alarme : l’endettement des ménages brésiliens a franchi un cap historique. En cause le piège des cartes de crédit, la folie dévastatrice des paris en ligne, et l’inflation.

Aujourd’hui, 8 familles sur 10 vivent avec une dette. Si avoir un crédit est commun, c’est le volume qui inquiète. La carte de crédit reste le principal coupable, avec des taux d’intérêt qui, dans leurs formes les plus extrêmes (crédit revolving), peuvent dépasser les 400 % par an !

Chaque citoyen brésilien a un CPF pour Cadastro de Pessoas Físicas. C’est un numéro d’identification fiscale à 11 chiffres délivré par le Service fédéral des impôts du Brésil (Receita Federal). Elle fonctionne de manière similaire au numéro de sécurité sociale aux États-Unis ou au numéro d’assurance nationale au Royaume-Uni, identifiant les individus dans le système fiscal brésilien. il est indispensable pour toutes les démarches financières, mais aussi pour certains achats. Il fonctionne aussi comme un fichier des impayés. Pour contracter un crédit, votre CPF doit être « limpo » (propre). Or, 82 millions de Brésiliens ont leur CPF bloqué (sujo). En clair : un adulte sur deux au Brésil n’a plus accès au crédit régulier et vit avec une restriction financière majeure.

Autrement dit, le surendettement n’est plus une exception, c’est devenu la norme structurelle de l’économie domestique brésilienne en 2026 !

« Ma sainte Hedwige, exauce la prière que je t’adresse, afin qu’à la fin de ce mois d’avril, je puisse régler l’intégralité de ma facture au supermarché, ou du moins une partie de ce que je dois, pour pouvoir faire d’autres achats et payer le reste à la fin du mois. Amen, amen, qu’il en soit ainsi et que la Dame te bénisse et t’éclaire, amen. » Cette prière a été publiée début avril par une mère originaire du Ceará sur un forum en ligne qui rassemble les fidèles de la sainte catholique protectrice des personnes en détresse et endettées.

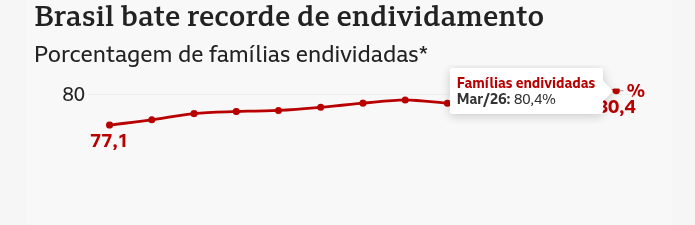

La détresse de cette mère (rapportée dans la presse locale) est aujourd’hui celle de 80,4 % des familles brésiliennes, qui étaient endettées en mars, un record dans la série historique de l’Enquête sur l’endettement et le défaut de paiement des consommateurs (Peic), menée depuis janvier 2010 par la Confédération nationale du commerce des biens, des services et du tourisme (CNC).

Le grand danger au Brésil réside dans l’écart entre le taux directeur (SELIC) et le taux appliqué au consommateur final.

Alors que le taux SELIC se situe autour de 10-12 %, les banques appliquent des taux sur le crédit revolving (quand on ne paie pas le total de la facture de carte de crédit) qui sont parmi les plus élevés au monde.

Ce mécanisme transforme une petite dette de 1 000 R$ en une montagne infranchissable en moins d’un an, créant ce que les économistes appellent une spirale d’insolvabilité.

Le rôle des Fintechs et des Banques Numériques

Il est intéressant de noter que la démocratisation bancaire (via des banques comme Nubank, Inter ou PicPay) a été une lame à double tranchant :

L’accès : Elle a inclus des millions de personnes qui n’avaient pas de compte.

Le revers de la médaille : En offrant des cartes de crédit avec des limites faciles à atteindre via une simple application mobile, elles ont facilité l’endettement impulsif chez une population n’ayant pas toujours reçu d’éducation financière.

Selon l’enquête Peic/CNC, 29,6 % des ménages avaient des impayés en mars et 12,3 % n’étaient pas en mesure de régler leurs factures en retard ce mois-là, le remboursement des dettes absorbant près d’un tiers du revenu familial (29,6 %).

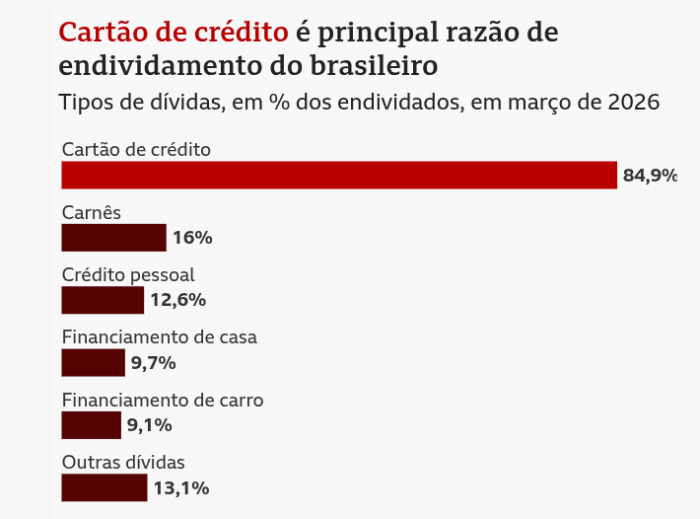

Selon cette enquête, les cartes de crédit (84,9 %), les crédits à la consommation (16 %) et les prêts personnels (12,6 %) constituent aujourd’hui les principaux types de dettes des ménages.

Une autre étude, réalisée par Serasa, révèle que 81,7 millions de Brésiliens étaient en situation de défaut de paiement en février, soit 49,9 % de la population adulte, avec une dette moyenne par personne de 6 598,13 R$.

Selon les experts, trois facteurs principaux expliquent ce niveau élevé d’endettement : l’élargissement de l’offre de crédit, lié à l’augmentation du nombre de personnes disposant d’un compte bancaire depuis la pandémie, les taux d’intérêt élevés et, plus récemment, la généralisation dans le pays des plateformes de paris en ligne, connues sous le nom de bets.

Le phénomène des Bets (paris en ligne) au Brésil a cessé d’être un simple divertissement pour devenir ce que les autorités sanitaires et économiques qualifient désormais de « seconde pandémie ».

La Bets-déferlante : Le nouveau visage de l’addiction au Brésil

Depuis la loi de 2018 autorisant les paris à cotes fixes et l’explosion des usages numériques durant les confinements de 2020-2021, le marché des paris en ligne au Brésil a connu une croissance exponentielle, atteignant un chiffre d’affaires de près de 6 milliards d’euros en 2025.

1. Une croissance plus rapide que le virus

Le rythme d’adoption est stupéfiant. Entre 2023 et 2024, on estime que 3,5 millions de nouveaux parieurs ont rejoint ces plateformes chaque mois. Au total, plus de 52 millions de Brésiliens (soit un quart de la population) ont déjà placé un pari.

2. Le profil : La survie plutôt que le plaisir

Contrairement à l’Europe où le pari est souvent perçu comme un loisir, au Brésil, il est devenu une stratégie de survie financière :

Revenu d’appoint : Plus de 50 % des parieurs déclarent jouer dans l’espoir de « gagner de l’argent » pour boucler les fins de mois.

Classes populaires touchées : 80 % des parieurs appartiennent aux classes socio-économiques les plus modestes (C, D et E).

Le drame du Bolsa Família : Des données récentes indiquent qu’une part significative des aides sociales versées aux familles les plus pauvres est désormais directement « réinjectée » dans les applications de paris.

3. Les mécanismes de la déferlante

Omniprésence médiatique : En 2026, la quasi-totalité des clubs de football de série A et B sont sponsorisés par des sites de paris. Les influenceurs sur Instagram et TikTok matraquent des publicités promettant des gains faciles.

Accessibilité totale : Le système de paiement instantané Pix a été l’accélérateur ultime. Déposer de l’argent se fait en deux clics, 24h/24, sans aucun délai de réflexion.

Le « Casino dans la poche » : Au-delà du sport, les mini-jeux comme le « Joguinho do Tigrinho » (Fortune Tiger) utilisent des mécaniques de machines à sous ultra-addictives, transformant le smartphone en un casino permanent.

4. Les conséquences sociales : « L’asphyxie »

L’impact ne se mesure pas seulement en Reais, mais en vies brisées :

45 % des parieurs reconnaissent avoir déjà subi des pertes financières graves.

37 % admettent avoir utilisé de l’argent destiné au loyer, à l’électricité ou à la nourriture pour parier.

Le coût de santé mentale : La plateforme nationale d’auto-exclusion a reçu plus de 217 000 demandes en seulement 40 jours au début de l’année 2026, signe d’une prise de conscience du manque de contrôle.

5. La réponse de l’État (2025-2026)

Face à cette urgence, le gouvernement a enfin mis en place un cadre réglementaire strict en 2025 :

Interdiction des cartes de crédit : Pour limiter l’endettement, il est désormais interdit de parier à crédit. Seul le débit ou le transfert Pix est autorisé.

Taxation et Licences : Seules les entreprises enregistrées au Brésil (environ 80 sociétés en 2026) peuvent opérer légalement.

Régulation publicitaire : Les influenceurs ont désormais l’obligation d’afficher des messages d’avertissement sur les risques d’addiction.

Le niveau élevé de la dette est devenu un casse-tête pour le président Luiz Inácio Lula da Silva (PT) en cette année électorale.